Fonte: Academia Chinesa de Ciencias Agrícolas

[Introdución] O inventario de allo en cámaras frigoríficas é un importante indicador de seguimento da subministración do mercado de allo, e os datos do inventario inflúen na variación do mercado de allo en cámaras frigoríficas segundo a tendencia a longo prazo. En 2022, o inventario de allo colleitado no verán superará os 5 millóns de toneladas, alcanzando un pico histórico. Tras a chegada de datos de inventario elevados a principios de setembro, a tendencia a curto prazo do mercado de allo en cámaras frigoríficas será débil, pero non se reducirá significativamente. A mentalidade xeral dos depositantes é boa. Cal é a tendencia futura do mercado?

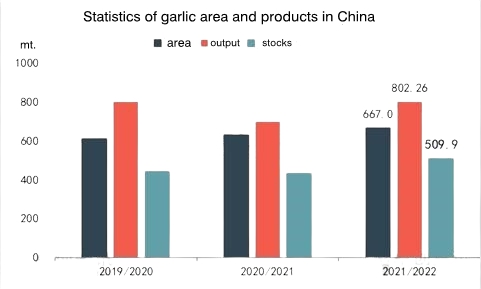

A principios de setembro de 2022, o inventario total de allo novo e vello será de 5,099 millóns de toneladas, un aumento do 14,76 % interanual, un 161,49 % máis que a cantidade mínima de almacenamento nos últimos 10 anos e un 52,43 % máis que a cantidade media de almacenamento nos últimos 10 anos. O inventario de allo en cámaras frigoríficas nesta tempada de produción alcanzou un máximo histórico.

1. En 2022, a superficie e a produción de allo colleitado no verán aumentaron e o inventario de allo en cámaras frigoríficas alcanzou un máximo histórico.

En 2021, a superficie de plantación de outono de allo comercial no norte será de 6,67 millóns de uma, e a produción total de allo colleitado no verán será de 8020.000 toneladas en 2022. A superficie de plantación e o rendemento aumentaron e achegáronse ao máximo histórico. A produción total é basicamente a mesma que a de 2020, cun aumento do 9,93 % en comparación co valor medio dos últimos cinco anos.

Aínda que a subministración de allo é relativamente grande este ano, algúns empresarios deduciron que o inventario de allo novo é de máis de 5 millóns de toneladas antes de que se almacene, pero o entusiasmo pola adquisición de allo novo segue sendo alto. Ao comezo da produción de allo no verán de 2022, moitos participantes do mercado foron activamente ao mercado para obter a mercadoría despois de completar a investigación básica de información. O tempo de almacenamento e recepción de allo seco novo neste ano foi superior ao dos dous anos anteriores. A finais de maio, o allo novo non estaba completamente seco. Os comerciantes do mercado nacional e algúns provedores de almacenamento estranxeiros acudiron sucesivamente ao mercado para obter a mercadoría. O tempo de almacenamento centralizado foi do 8 de xuño ao 15 de xullo.

2. Os prezos baixos atraen aos provedores de almacenamento para que entren activamente no mercado para recibir mercadorías

Segundo informes relevantes, o principal motor que impulsa o almacenamento de allo recén seco este ano é a vantaxe do baixo prezo do allo. O prezo de apertura do allo de verán en 2022 situouse no nivel medio dos últimos cinco anos. De xuño a agosto, o prezo medio de compra en almacenamento de allo novo foi de 1,86 yuans/kg, unha diminución do 24,68 % en comparación co ano pasado; é un 17,68 % inferior ao valor medio de 2,26 yuans/jin dos últimos cinco anos.

Na tempada de produción de 2019/2020 e 2021/2022, o almacenamento en frío no ano de altos prezos de recepción no novo período sufriu moitas perdas, e a marxe de beneficio media do custo de almacenamento na tempada de produción de 2021/2022 alcanzou polo menos o 137,83 %. Non obstante, nos anos 2018/2019 e 2020/2021, o allo de almacenamento en frío produciu novos produtos a baixo prezo, e a marxe de beneficio do custo medio de almacenamento do inventario orixinal en 2018/2019 alcanzou o 60,29 %, mentres que no ano 2020/2021, cando o inventario histórico máis alto foi de preto de 4,5 millóns de toneladas antes deste ano, a marxe de beneficio media do inventario orixinal de allo de almacenamento en frío foi do 19,95 % e a marxe de beneficio máxima foi do 30,22 %. O prezo baixo é máis atractivo para que as empresas de almacenamento reciban mercadorías.

Na tempada de produción, de xuño a principios de setembro, o prezo primeiro subiu, despois baixou e despois repuntou lixeiramente. Nun contexto de incremento da oferta e prezo de apertura relativamente baixos, a maioría dos provedores de almacenamento deste ano escolleron o punto próximo ao prezo psicolóxico para entrar no mercado, sempre adheríndose ao principio de adquisición a baixo prezo e prezo alto, sen perseguir. A maioría dos depositantes non esperaban que a marxe de beneficio do allo de almacenamento en frío fose alta. A maioría deles dixeron que a marxe de beneficio sería de arredor do 20 % e, mesmo se non houbese posibilidade de saída de beneficios, poderían permitirse perder mesmo se a cantidade de capital investida no almacenamento de allo fose pequena este ano.

3. A expectativa de redución apoia a confianza alcista das empresas de almacenamento no mercado futuro

Polo de agora, espérase que a superficie de plantación de allo plantado no outono de 2022 diminúa, o que é o principal impulsor para que as empresas de almacenamento opten por conservar a mercadoría. A demanda de allo de almacenamento en frío no mercado interno aumentará gradualmente arredor do 15 de setembro, e a demanda incremental impulsará a confianza das empresas de almacenamento para participar no mercado. A finais de setembro, todas as zonas produtoras entraron na fase de plantación sucesivamente. A implementación gradual da noticia da redución de sementes en outubro fortalecerá a confianza dos depositantes. Nese momento, o prezo do allo en almacenamento en frío pode subir.

Data de publicación: 28 de setembro de 2022